Dotacje w podatkach dochodowych – czy dotacja jest przychodem?

Otrzymanie dotacji to dla wielu przedsiębiorców szansa na rozwój oraz pokrycie kluczowych kosztów działalności. Jednak, gdy otrzymana dotacja trafia na konto firmy, pojawiają się liczne pytania związane z obowiązkami podatkowymi. Czy dotacja stanowi przychód, który należy zgłosić w rozliczeniu? Czy opodatkowanie podatkiem dochodowym dotyczy każdej dotacji? Jakie zasady obowiązują, gdy dotacje przeznaczane są na zakup czy wytworzenie środków trwałych? W artykule przyjrzymy się bliżej, czy każda otrzymana dotacja stanowi przychód podatkowy oraz jakie są warunki ich rozliczania. Omówimy także sytuacje, w których wydatki sfinansowane dotacją (koszty bezpośrednio sfinansowane dotacją) można lub nie można uwzględnić jako koszty podatkowe. Zapraszamy do lektury, aby poznać szczegółowe informacje, które pomogą prawidłowo rozliczyć otrzymane środki i uniknąć potencjalnych nieścisłości podatkowych.

Dotacja jako przychód – czy dotacja stanowi przychód?

To, czy otrzymana dotacja stanowi przychód podatkowy, zależy od tego, czy przedsiębiorca podlega podatkowi dochodowemu od osób fizycznych (pdof) czy podatkowi dochodowemu od osób prawnych (pdop). W przypadku osób fizycznych wartość dotacji otrzymanej na środki trwałe nie jest zaliczana do przychodów sfinansowanych dotacją (art. 14 ust. 2 pkt 2 ustawy o pdof – Dz. U. z 2022 r. poz. 2647 ze zm.), więc taka dotacja nie wpływa na opodatkowanie podatkiem dochodowym. Natomiast dla podatników pdop wartość pozyskanej dotacji stanowi przychód podatkowy, lecz korzysta z zwolnienia z opodatkowania (art. 17 ust. 1 pkt 21 ustawy o pdop – Dz. U. z 2023 r. poz. 2805). Dla obu kategorii podatników – pdof i pdop – wartość dotacji przeznaczonych na środki trwałe nie wpływa na podstawę opodatkowania podatkiem dochodowym.

Tym samym, choć środki te formalnie są uznane za przychód, ich wpływ na całkowite koszty podatkowe działalności jest ograniczony, co oznacza brak bezpośredniego obciążenia podatkowego w związku z otrzymaną dotacją na majątek trwały. Podsumowując, otrzymana dotacja może, ale nie zawsze stanowi przychód podatkowy, w zależności od tego, czy podatnik rozlicza się jako osoba fizyczna (pdof) czy prawna (pdop). Dla osób fizycznych dotacje otrzymane na środki trwałe nie są traktowane jako przychód, natomiast dla podatników pdop stanowią przychód podatkowy, choć są zwolnione z opodatkowania. W obu przypadkach wartość dotacji na środki trwałe nie wpływa na podstawę opodatkowania podatkiem dochodowym.

Ministerstwo Finansów – podatek od dotacji – jakie są konsekwencje podatkowe po otrzymaniu dotacji?

W przypadku wielu dotacji otrzymane środki pieniężne są zwolnione z opodatkowania, co oznacza, że opodatkowanie otrzymanych środków nie jest wymagane. Zgodnie z przepisami, środki dotacji otrzymanej na cele inwestycyjne lub działalność gospodarczą często stanowią przychód zwolniony z podatku dochodowego, co jest znaczącym ułatwieniem dla przedsiębiorców. Przykładem są dotacje z budżetu państwa, które wspierają rozwój i stabilność działalności gospodarczej, umożliwiając pokrycie części kosztów bez konieczności odprowadzania podatku. W takim przypadku wnioskodawca, który uzyskał dotację, nie musi traktować tych środków jako przychód do opodatkowania, co pozwala na pełne wykorzystanie wsparcia finansowego na cele związane z działalnością, bez obciążeń podatkowych.

Wydatki sfinansowane dotacją – czy środki trwałe mogą być uznane za koszt podatkowy?

Zasadniczo wydatki sfinansowane dotacją na zakup środków trwałych oraz wartości niematerialnych i prawnych nie mogą być zaliczane bezpośrednio do kosztów podatkowych. Dotacje te, choć stanowią wsparcie, są rozliczane poprzez odpisy amortyzacyjne, które zaczynają się po wprowadzeniu środka do ewidencji środków trwałych. Środki dotacji otrzymanej zwiększają wartość początkową środka trwałego, jednak amortyzacja naliczana jest jedynie od części sfinansowanej wkładem własnym przedsiębiorcy, jeśli dotacja pokryła tylko część kosztów. Dla środków trwałych wytwarzanych przez podatnika poniesione koszty uzyskania są uznawane dopiero po zakończeniu inwestycji i oddaniu jej do użytkowania. Ponadto dotacje otrzymane w formie bezzwrotnych środków finansowych (środki bezzwrotnej pomocy) nie są zaliczane do kosztów uzyskania przychodów, co oznacza, że mogą jedynie zmniejszać podstawę amortyzacji, ale nie koszty uzyskania.

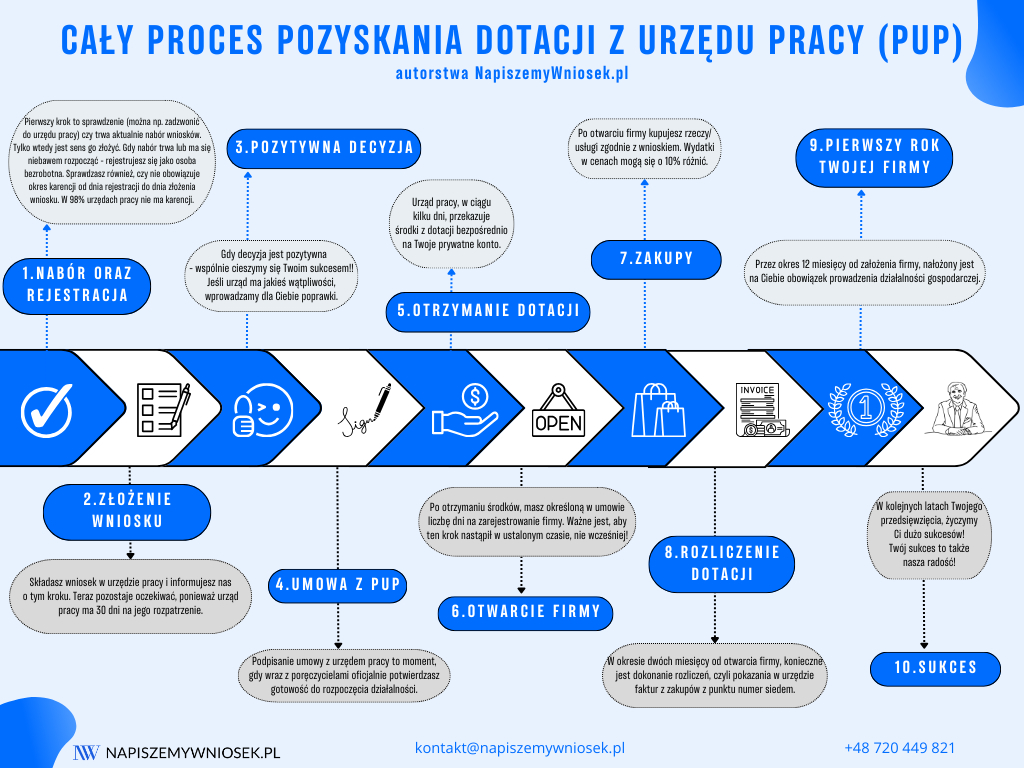

Czy otrzymanie dotacji z urzędu pracy to bezzwrotna pomoc?

Otrzymanie dotacji z urzędu pracy to popularna forma bezzwrotnej pomocy dla osób bezrobotnych, które planują rozpoczęcie działalności gospodarczej. Dotacje otrzymane z urzędu pracy są przeznaczone głównie dla osób pozostających bez pracy, które chcą uzyskać środki na uruchomienie własnej działalności. Takie środki dotacji otrzymanej są przyznawane na podstawie indywidualnych wniosków składanych przez zainteresowanych, a ich celem jest wsparcie przyszłych przedsiębiorców w zakupie podstawowego wyposażenia, niezbędnego do rozpoczęcia działalności.

Dzięki tym środkom nowi przedsiębiorcy mogą nabyć narzędzia, sprzęt komputerowy, maszyny czy urządzenia, które pozwolą im realizować pierwsze zlecenia i zbudować stabilne fundamenty swojej działalności. Otrzymanie dofinansowania z urzędu pracy stanowi wyjątkową formę wsparcia, ponieważ otrzymana dotacja jest zwolniona z opodatkowania, co oznacza, że nie stanowi ona przychodu podatkowego i nie wpływa na opodatkowanie podatkiem dochodowym. Jednakże, choć dotacja jest przychodem zwolnionym z podatku, wydatki sfinansowane dotacją nie mogą być zaliczone do kosztów uzyskania przychodów, co wymaga odpowiedniego rozliczenia w księgach.

W praktyce, dotacje na rozpoczęcie działalności gospodarczej można przeznaczyć na szeroki wachlarz wydatków związanych z uruchomieniem biznesu. Są to na przykład wydatki na środki trwałe, takie jak sprzęt komputerowy, maszyny, pojazdy czy meble biurowe. Warto jednak pamiętać, że środki dotacji otrzymanej muszą być przeznaczone wyłącznie na koszty kwalifikowane projektu, zgodne z warunkami umowy dotacyjnej. Należy również podkreślić, że otrzymane środki nie mogą być przeznaczone na bieżące koszty działalności, takie jak opłaty za media, wynagrodzenia pracowników czy marketing – dotacja z urzędu pracy służy bowiem wyłącznie na pokrycie początkowych inwestycji, które umożliwią rozpoczęcie działalności. Wnioskodawca dotacji zobowiązany jest do prowadzenia działalności gospodarczej przez określony czas (zazwyczaj minimum 12 miesięcy), aby uniknąć konieczności zwrotu otrzymanych środków.

Dla osób, które skutecznie wypełnią warunki umowy dotacyjnej, otrzymane środki pieniężne stają się bezzwrotną pomocą na rozpoczęcie działalności. W przypadku gdy wnioskodawca otrzymał dotację, ale nie spełnił wymagań formalnych, urząd pracy może zażądać zwrotu środków, co należy mieć na uwadze przy podejmowaniu decyzji o ubieganiu się o dotację. Warto dodać, że dotacje z budżetu państwa na rozpoczęcie działalności gospodarczej to wsparcie o dużym znaczeniu, ponieważ pomaga osobom bezrobotnym stać się samodzielnymi przedsiębiorcami i rozwijać swoją działalność na lokalnym rynku. Środki finansowe otrzymane z dotacji są dedykowane konkretnym celom i przyczyniają się do rozwoju sektora MŚP (małych i średnich przedsiębiorstw), co jest korzystne dla całej gospodarki.

Dotacja unijna – czy rozliczać przychód w PIT?

Dotacje unijne, czyli środki unijne oraz środki europejskie, które otrzymują podatnicy PIT na pokrycie kosztów związanych z nabyciem lub wytworzeniem środków trwałych oraz wartości niematerialnych i prawnych, są zwolnione z opodatkowania. Oznacza to, że środki finansowe otrzymane w formie dotacji na zakup czy wytworzenie tych składników majątku nie stanowią przychodu podatkowego, a co za tym idzie – nie wymagają rozliczenia w PIT. Zgodnie z art. 14 ust. 2 pkt 2 ustawy o PIT, otrzymane środki unijne przeznaczone na zakup lub wytworzenie środków trwałych lub WNiP, od których dokonuje się odpisów amortyzacyjnych, nie są uwzględniane w źródłach przychodów podatkowych. Przepis ten obejmuje dotacje, subwencje, dopłaty oraz inne nieodpłatne świadczenia, niezależnie od ich pochodzenia. W rezultacie środki europejskie przeznaczone na takie cele są traktowane jako zwolnione z opodatkowania w zakresie PIT, co pozwala przedsiębiorcom w pełni wykorzystać te fundusze na rozwój działalności bez dodatkowych obciążeń podatkowych (dotacje zwolnione z opodatkowania).

Czy dotacja z ARiMR podlega wyłączeniu z opodatkowania?

Dotacje z Agencji Restrukturyzacji i Modernizacji Rolnictwa (ARiMR) są wyłączone z opodatkowania podatkiem dochodowym. Oznacza to, że środki otrzymane z ARiMR nie stanowią przychodu podatkowego, więc beneficjenci tych dotacji nie muszą wykazywać ich w swoich rozliczeniach podatkowych jako przychód. Jednakże, należy pamiętać, że wydatki sfinansowane z tej dotacji nie mogą być zaliczone do kosztów uzyskania przychodu. Przykładowo, jeśli dotacja z ARiMR została przeznaczona na zakup środka trwałego, to odpisy amortyzacyjne od tego środka nie będą mogły zostać uznane za koszty podatkowe. Dlatego, choć sama dotacja nie zwiększa zobowiązań podatkowych, to ogranicza możliwość zaliczania związanych z nią wydatków do kosztów działalności.

Myślisz o założeniu własnej działalności gospodarczej? Wiemy co zrobić, aby wnioskodawca uzyskał dotację!

Doskonale trafiłeś! Nasza firma specjalizuje się w kompleksowym tworzeniu wniosków o dotację na podjęcie działalności gospodarczej z urzędu pracy (PUP). Dzięki nam nie musisz martwić się formalnościami – przygotujemy dokumentację od A do Z, z pełnym zrozumieniem wszystkich wymogów i procedur, abyś mógł spokojnie skupić się na swoich przyszłych planach biznesowych. Jako profesjonaliści z doświadczeniem w opracowywaniu wniosków dotacyjnych, znamy wszystkie detale, które decydują o sukcesie Twojego wniosku. Dostosowujemy naszą strategię do specyfiki Twojej branży, oferując indywidualne podejście i maksymalizując Twoje szanse na otrzymanie dofinansowania. Nasza skuteczność wynika z rzetelności i dbałości o szczegóły, które zapewniają naszym klientom wsparcie na najwyższym poziomie i wysokie końcowe dotacje. Skontaktuj się z nami i powierz swój wniosek w ręce ekspertów – pomożemy Ci wejść na rynek pewnie i bez stresu!