Jakie są formy opodatkowania jednoosobowej działalności gospodarczej?

Jednoosobowa działalność gospodarcza jest popularną formą prowadzenia biznesu w Polsce. Wybór odpowiedniej formy opodatkowania jest kluczowy dla każdego przedsiębiorcy, ponieważ wpływa na wysokość płaconego podatku oraz na sposób prowadzenia księgowości. W tym artykule omówimy różne formy opodatkowania jednoosobowej działalności gospodarczej, ich zalety i wady oraz jak dokonać właściwego wyboru. Jakie opodatkowanie jest najbardziej korzystne dla małych przedsiębiorstw?

Opodatkowanie na zasadach ogólnych – skala podatkowa dla przedsiębiorców

Skala podatkowa, znana również jako opodatkowanie na zasadach ogólnych, to podstawowa forma opodatkowania dochodów przedsiębiorcy. Jeśli nie wybierzesz innej opcji, zapłacisz podatek dochodowy według stawki 12% dla dochodów do 120 tys. zł rocznie oraz 32% dla dochodów powyżej tej kwoty. Pamiętaj, że od 2022 roku składki na ubezpieczenie zdrowotne nie mogą być odliczane od podatku ani zaliczane do kosztów uzyskania przychodów.

Załóżmy, że Jan Kowalski prowadzi jednoosobową działalność gospodarczą i zdecydował się na opodatkowanie na zasadach ogólnych. Jego roczny dochód wynosi 150 000 zł. Przyjrzyjmy się, jak obliczyć jego podatek dochodowy według skali podatkowej.

- Obliczenie podatku dochodowego w ramach pierwszego progu podatkowego: Dochód do 120 000 zł jest opodatkowany stawką 12%, więc 120 000zł×12%=14 400zł.

- Obliczenie podatku dochodowego powyżej pierwszego progu podatkowego: Dochód powyżej 120 000 zł jest opodatkowany stawką 32%. Jan zarobił 150 000 zł, więc nadwyżka ponad 120 000 zł wynosi: 150000zł−120000zł=30000zł. Teraz obliczamy podatek od tej nadwyżki: 30 000zł×32%=9 600zł.

- Obliczenie całkowitego podatku dochodowego: Sumujemy podatek obliczony dla obu progów: 14400zł+9600zł=24000zł14 400 zł + 9 600 zł = 24 000 zł. Jan Kowalski musi zapłacić 24 000 zł podatku dochodowego za rok, w którym jego dochód z działalności wyniósł 150 000 zł.

Jeśli zdecydujesz się na opodatkowanie według skali podatkowej dla przedsiębiorców, jesteś zobowiązany do obliczania i wpłacania zaliczek na podatek dochodowy w trakcie roku. Zaliczki na podatek dochodowy to kwoty, które przedsiębiorca musi wpłacać do urzędu skarbowego jako podatek dochodowy od dochodu uzyskanego od początku roku. Podatnicy, którzy osiągają dochody z działalności gospodarczej, mogą być zwolnieni z wpłacania zaliczek na podatek dochodowy, jeśli podatek należny od dochodu uzyskanego od początku roku podatkowego dla jednoosobowych działalności, pomniejszony o dotychczas wpłacone zaliczki okresowe, nie przekracza 1000 zł. W sytuacji, gdy podatek należny od dochodu uzyskanego od początku roku, po odjęciu sumy wpłaconych zaliczek, przekracza 1000 zł, przedsiębiorca musi wpłacić różnicę między podatkiem należnym a sumą wpłaconych zaliczek okresowych.

Czy istnieją ulgi podatkowe dla jednoosobowych działalności? Czy przedsiębiorcy rozliczający się na zasadach ogólnych mają prawo do preferencyjnych rozliczeń? Przedsiębiorcy mogą korzystać z różnych preferencyjnych rozliczeń i ulg podatkowych dla jednoosobowych działalności. Na przykład, mogą rozliczać się wspólnie z małżonkiem lub korzystać z ulg na dzieci.

Opodatkowanie na zasadach ogólnych – strata z działalności

Kiedy Twoja działalność gospodarcza przynosi stratę, masz prawo do rozliczenia tej straty z dochodami z działalności gospodarczej osiągniętymi w przyszłych latach. Rozliczenie straty podatkowej pozwala zmniejszyć obciążenia podatkowe w przyszłości, co może być szczególnie korzystne po okresach inwestycyjnych lub gdy firma zmaga się z trudnościami finansowymi. Jest to istotne narzędzie wsparcia płynności finansowej i stabilności biznesowej w długoterminowej perspektywie. Istnieją dwie główne możliwości rozliczenia straty:

- Rozliczenie w Latach Następnych: Możesz obniżyć dochód z działalności gospodarczej osiągnięty w jednym roku z pięciu kolejnych lat podatkowych po poniesieniu straty. Kwota obniżenia dochodu w każdym z tych okresów nie może przekroczyć 50% wysokości poniesionej straty.

- Jednorazowe Obniżenie Dochodów: Istnieje możliwość jednorazowego obniżenia dochodów uzyskanych z działalności gospodarczej w jednym roku z pięciu lat podatkowych po poniesieniu straty. Kwota obniżenia w jednym roku nie może przekroczyć 5 000 000 zł, a nieodliczona część straty będzie podlegać rozliczeniu w pozostałych latach tego pięcioletniego okresu. Podobnie jak w poprzednim przypadku, kwota obniżenia w każdym roku podatkowym dla jednoosobowej działalności nie może przekroczyć 50% wysokości straty.

Podatek liniowy dla małych przedsiębiorstw

Podatek liniowy dla przedsiębiorców to stała stawka 19% niezależnie od wysokości dochodów. Jest korzystny dla przedsiębiorców osiągających wysokie dochody, ponieważ pozwala uniknąć wyższej stawki podatkowej w ramach skali podatkowej.

Zalety podatku liniowego dla przedsiębiorców

- Stała Stawka Podatkowa: Przedsiębiorcy płacą podatek dochodowy według jednej, ustalonej stawki (obecnie 19%), co zapewnia pewność co do wysokości opodatkowania i ułatwia planowanie finansowe.

- Prostsza Księgowość w Porównaniu do Zasad Ogólnych: Podatnicy korzystający z podatku liniowego nie muszą prowadzić pełnej księgi przychodów i rozchodów, co upraszcza procedury księgowe i może ograniczyć koszty związane z usługami księgowymi.

- Brak Progresji Podatkowej: W przeciwieństwie do skali podatkowej, gdzie wyższe dochody podlegają wyższej stawce podatkowej, podatek liniowy nie uwzględnia progresji podatkowej, co oznacza, że osiąganie wyższych dochodów nie prowadzi do wzrostu procentowego obciążenia podatkowego.

Wady podatku liniowego dla przedsiębiorców

- Brak Możliwości Korzystania z Większości Ulgi Podatkowych: Podatnicy korzystający z podatku liniowego mogą mieć ograniczony dostęp do ulg podatkowych, które są zazwyczaj dostosowane do zasad ogólnych opodatkowania. Niektóre ulgi mogą być niedostępne lub mniej korzystne dla osób opodatkowanych liniowo.

- Konieczność Prowadzenia Podatkowej Księgi Przychodów i Rozchodów: Chociaż księgowość podatku liniowego jest prostsza, przedsiębiorcy nadal muszą prowadzić podatkową księgę przychodów i rozchodów, co wymaga dokładnego śledzenia i dokumentowania transakcji finansowych.

Ryczałt od przychodów ewidencjonowanych – co to?

Ryczałt od przychodów ewidencjonowanych jest uproszczoną formą opodatkowania, gdzie podatek płaci się od przychodu, a nie od dochodu. Stawki podatkowe zależą od rodzaju prowadzonej działalności i wynoszą od 2% do 17%.

- Podstawa opodatkowania: Podstawą zryczałtowanego podatku dochodowego dla przedsiębiorców jest przychód ewidencjonowany, czyli suma wpływów pieniężnych oraz wartość świadczeń otrzymanych przez przedsiębiorcę z tytułu prowadzonej działalności gospodarczej.

- Stała stawka podatkowa: Stawka zryczałtowanego podatku dochodowego dla przedsiębiorców jest ustalona na podstawie rodzaju prowadzonej działalności. Dla różnych branż istnieją różne stawki, które są określane w rozporządzeniu ministra finansów.

- Prosty tryb rozliczeń: Przedsiębiorcy korzystający z ryczałtu od przychodów ewidencjonowanych nie muszą prowadzić pełnej księgi przychodów i rozchodów. Wystarcza im prowadzenie uproszczonej ewidencji przychodów (przychód z działalności).

- Ograniczenia i warunki: Ryczałt od przychodów ewidencjonowanych jest dostępny dla przedsiębiorców, których roczne przychody nie przekraczają określonych limitów. Istnieją również inne kryteria, które mogą wpływać na możliwość korzystania z tego rodzaju opodatkowania.

Obowiązki rozliczających się w formie ryczałtu od przychodów ewidencjonowanych

- Przedsiębiorca opodatkowany ryczałtem od przychodów ewidencjonowanych jest zobowiązany do prowadzenia ewidencji przychodów. Ewidencja ta powinna być prowadzona w sposób ciągły i dokładny, aby umożliwić prawidłowe ustalenie wysokości przychodów opodatkowanych ryczałtem.

- Przedsiębiorca musi regularnie ustalać wysokość swoich przychodów, które stanowią podstawę obliczenia podatku od przychodów ewidencjonowanych. Przychody te obejmują zarówno wpływy pieniężne, jak i wartość otrzymanych świadczeń w ramach prowadzonej działalności gospodarczej.

- Na podstawie ustalonych przychodów przedsiębiorca jest zobowiązany do obliczenia i opłacenia podatku od przychodów ewidencjonowanych. Stawka podatku jest określona w zależności od rodzaju prowadzonej działalności i jest ustalana przez ministra finansów.

Karta podatkowa dla jednoosobowych działalności

Czy karta podatkowa dla jednoosobowych działalności jest aktualna? Od 2022 roku z karty podatkowej mogą korzystać tylko ci podatnicy, którzy kontynuują opodatkowanie w tej formie – byli już opodatkowani w ten sposób w 2021 roku. Przedsiębiorcy rozpoczynający działalność gospodarczą lub planujący zmienić formę opodatkowania nie mogą skorzystać z karty podatkowej.

Rodzaj działalności a wybór opodatkowania

Rodzaj działalności a wybór opodatkowania – co wybrać? Czy muszę złożyć oświadczenie o wyborze formy opodatkowania? Przedsiębiorcy rozpoczynający działalność gospodarczą muszą złożyć oświadczenie o wyborze formy opodatkowania. Z każdym kolejnym rokiem (gdy nastąpi zakończenie roku podatkowego dla przedsiębiorców) istnieje możliwość zmiany formy rozliczania podatku. Różne rodzaje działalności mogą mieć różne preferencje co do formy opodatkowania. Na przykład, dla działalności usługowej z niskimi kosztami uzyskania przychodu, ryczałt od przychodów ewidencjonowanych może być korzystniejszy. Natomiast dla działalności produkcyjnej z wysokimi kosztami, opodatkowanie w formie skali podatkowej może być bardziej odpowiednie.

Czym różni się forma opodatkowania dochodów przedsiębiorcy od formy opodatkowania przychodów?

- Przychód z działalności: Przychód z działalności to suma wszystkich przychodów uzyskanych z prowadzenia działalności gospodarczej. Wybór formy opodatkowania powinien uwzględniać wysokość przychodów, ponieważ różne formy opodatkowania mają różne stawki podatkowe i zasady rozliczania.

- Dochód z działalności: Dochód z działalności to przychód z działalności pomniejszony o koszty uzyskania przychodu. W przypadku opodatkowania na zasadach ogólnych i podatku liniowego, to właśnie dochód jest podstawą opodatkowania.

PODSUMOWANIE

Wybór odpowiedniej formy opodatkowania jednoosobowej działalności gospodarczej jest kluczowy dla każdego przedsiębiorcy. Każda forma opodatkowania ma swoje zalety i wady, a decyzja powinna być oparta na analizie indywidualnych potrzeb i specyfiki prowadzonej działalności. Niezależnie od wyboru, ważne jest, aby przedsiębiorca był świadomy swoich obowiązków podatkowych i terminowo je wypełniał, aby uniknąć problemów z fiskusem.

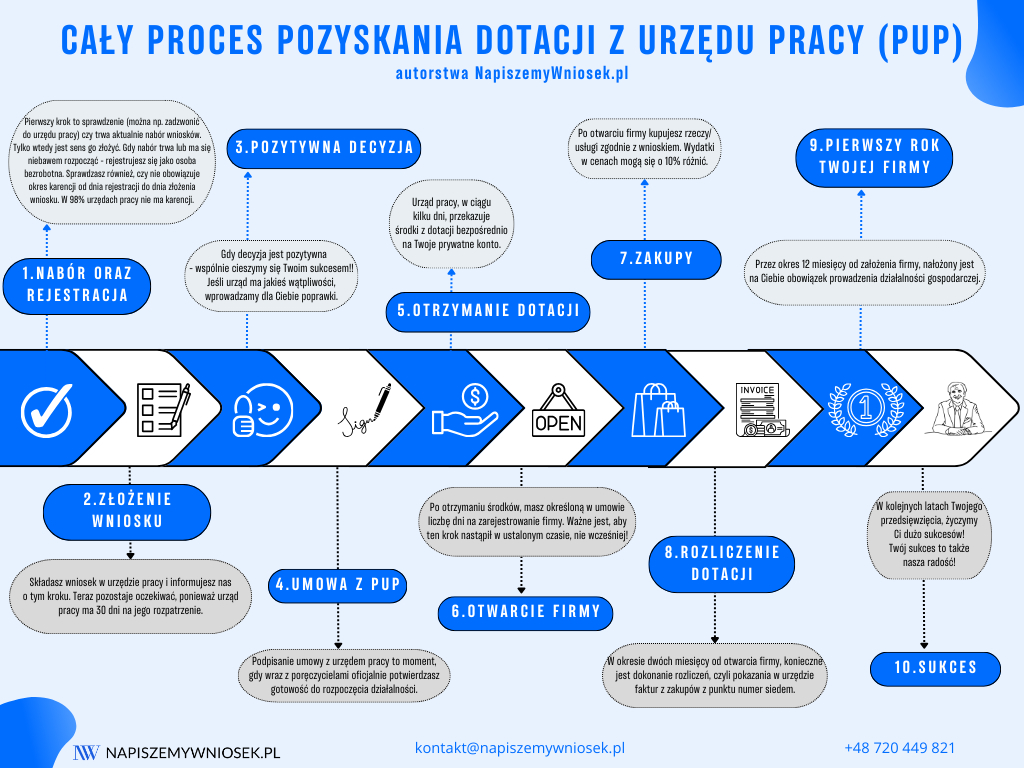

Skorzystaj z naszej pomocy w uzyskaniu dofinansowania

Jeśli planujesz rozpocząć jednoosobową działalność gospodarczą i potrzebujesz wsparcia w uzyskaniu dofinansowania, jesteśmy tutaj, aby Ci pomóc. Nasza firma specjalizuje się w pisaniu wniosków o dofinansowania na podjęcie działalności gospodarczej z Powiatowego Urzędu Pracy (PUP). Nie czekaj, skontaktuj się z nami już dziś i rozpocznij swoją przygodę z własnym biznesem z pewnością, że wszystkie formalności związane z uzyskaniem dofinansowania są w najlepszych rękach. Razem z nami osiągniesz sukces i unikniesz zbędnych komplikacji.iesz swoją działalność, ale także postawisz pierwszy krok w kierunku trwałego sukcesu.