Zawieszenie działalności – jak zawiesić działalność w CEIDG?

Przedsiębiorca prowadzący jednoosobową działalność gospodarczą może zawiesić działalność, gdy wypełni wniosek o zawieszenie firmy. Procedura zawieszenia działalności dotyczy także osób, które chcą dokonać tymczasowego zawieszenia działalności jednoosobowej lub w przypadku spółek.

Czy jest możliwe, aby złożyć wniosek o zawieszenie działalności gospodarczej przez internet? Oczywiście, że tak! Dodatkowo zawieszenie działalności gospodarczej przez internet będzie o wiele szybszym procesem. Jak w takim razie podpisać wniosek o zawieszenie wykonywania działalności? Wniosek należy podpisać elektronicznie za pomocą konta zaufanego. Jeśli przedsiębiorca nie posiada profilu zaufanego, może to zrobić tutaj. Dzięki temu zawieszenie działalności może być dokonane bez wychodzenia z domu.

Jak złożyć wniosek o zawieszenie działalności gospodarczej online?

Czynności zawieszenia działalności gospodarczej są bardzo proste i nie wymagają poświęcenia długiego czasu. Pierwszy krok, który musi zrobić osoba zgłaszająca zawieszenie działalności w dzień złożenia wniosku o tymczasowe zawieszenie działalności gospodarczej to zalogowanie się na swoje konto w systemie CEIDG online. Następnym krokiem procedury zawieszenia działalności jest wypełnienie wniosku CEIDG-1, wybierając opcję „Zawieszenie działalności”, i podając datę zawieszenia. Osoba zawieszająca działalność może także potwierdzić zawieszenie działalności osobiście w urzędzie gminy. Wniosek można wypełnić tutaj.

Obowiązki przedsiębiorcy przy zawieszeniu działalności – co musisz wiedzieć?

Przedsiębiorca musi pamiętać o swoich obowiązkach i konsekwencjach związanych z procedurą zawieszenia działalności.Zawieszenie działalności a zobowiązania to bardzo ważny temat, który należy rozważyć aby uniknąć problemów finansowych czy prawnych w przyszłości. Poniżej opisujemy kilka najważniejszych zobowiązań czynności zawieszenia działalności.

Zawieszenie działalności a obowiązki wobec dostawców – dzień zawieszenia firmy to moment, od którego można regulować zaległe płatności, ale nie można składać nowych zamówień.

Zawieszenie działalności w KRUS – zawieszenie działalności a obowiązki wobec KRUS jest sprawą jasną. Jeśli przedsiębiorca podlega ubezpieczeniu w KRUS, musi zgłosić zawieszenie działalności i zawiesić obowiązek opłacania składek. Więcej informacji na temat zawieszenia działalności przez rolnika znajdziesz tutaj.

Zawieszenie działalności a obowiązki wobec kontrahentów – można realizować wcześniejsze zobowiązania, ale nie można zawierać nowych umów handlowych.

Zawieszenie działalności a obowiązki wobec klientów – dzień zawieszenia firmy to moment, od którego nie można świadczyć usług ani sprzedawać produktów, ale przedsiębiorca ma obowiązek realizować zobowiązania wynikające z wcześniej zawartych umów.

Zawieszenie działalności a obowiązki wobec GUS – należy zgłosić zawieszenie działalności do GUS, jeśli osoby dotyczy obowiązek sprawozdawczości statystycznej.

Zawieszenie działalności a obowiązki wobec wspólników – przedsiębiorca musi potwierdzić zawieszenie działalności gospodarczej ze wszystkimi członkami spółki. Dzień zawieszenia spółki powinien być uzgodniony ze wspólnikami i może wymagać odpowiednich formalności w umowie.

Zawieszenie działalności a obowiązki wobec NFZ – od daty zawieszenia nie trzeba opłacać składek na ubezpieczenie zdrowotne do NFZ, ale jeśli przedsiębiorca chce zachować ciągłość ubezpieczenia, może dobrowolnie opłacać składki.

Zawieszenie działalności a obowiązki wobec ZUS – po złożeniu wniosku Centralna Ewidencja Działalności Gospodarczej przesyła informację do ZUS, który sporządza odpowiednie dokumenty i dokonuje wyrejestrowania. Zawieszenie działalności a wyrejestrowanie z ZUS jest zatem procesem automatycznym. Więcej na temat obowiązków wobec ZUS znajdziesz pod tym linkiem.

Zawieszenie działalności a obowiązki podatkowe – podczas zawieszenia działalności przedsiębiorca nie musi płacić zaliczek na podatek dochodowy (PIT), jednak nadal ma obowiązek rozliczać przychody sprzed zawieszenia, takie jak należności z wcześniejszych umów.

Zawieszenie działalności a deklaracje podatkowe – w okresie zawieszenia działalności gospodarczej przedsiębiorca nie ma obowiązku składania deklaracji podatkowych PIT ani CIT, o ile nie osiąga dochodów. Natomiast jeśli chodzi o zawieszenie działalności a VAT, jeśli przedsiębiorca jest czynnym podatnikiem, nadal musi składać deklaracje VAT, chyba że nie wykonuje żadnych transakcji podlegających VAT.

Zawieszenie działalności a obowiązki wobec pracowników, w tym zawieszenie działalności a umowy o pracę: Zawieszenie działalności skutkuje rozwiązaniem umowy o pracę zgodnie z przepisami ustawy Kodeksu Pracy.

Zawieszenie działalności a umowy cywilnoprawne, w tym zawieszenie działalności a umowy o dzieło, zawieszenie działalności a umowy zlecenia: Zawieszenie prowadzenia działalności nie zobowiązuje przedsiębiorcy do rozwiązywania umów cywilnoprawnych jeśli ich realizacja nie jest bezpośrednio związana z bieżącą działalnością firmy.

Zawieszenie działalności a media – w trakcie zawieszenia można ponosić koszty, które mają na celu zachowanie bądź zabezpieczenie źródła przychodów lub wynikają ze zobowiązań finansowych podjętych przed zawieszeniem działalności.

Zawieszenie działalności a przychody – zawieszenie działalności a przychody finansowe to kolejny ważny temat. W okresie zawieszenia nie można co do zasady osiągać przychodów z bieżącej działalności gospodarczej. Można natomiast uzyskać przychód z należności powstałych przed datą zawieszenia lub sprzedaży własnych środków trwałych i wyposażenia.

Zawieszenie działalności a kontrole urzędowe – zawieszenie działalności gospodarczej przez przedsiębiorcę nie stanowi przeciwwskazania do przeprowadzenia kontroli podatkowej. Przedsiębiorca powinien być przygotowany na ewentualne kontrole i posiadać odpowiednią dokumentację związaną z działalnością, aby spełnić wymogi organów kontrolnych.

Zawieszenie działalności a amortyzacja – zawieszenie działalności powoduje, że okres amortyzacji środka trwałego wydłuża się. Nie ulega natomiast zmianie suma odpisów amortyzacyjnych zaliczanych do kosztów. Przedsiębiorca kontynuuje naliczanie odpisów amortyzacyjnych od miesiąca, w którym wznowił działalność.

Zawieszenie działalności a kredyty – zawieszona działalność gospodarcza uniemożliwi pozyskanie kredytu firmowego.

Zawieszenie działalności a ewidencja – w czasie zawieszenia działalności przedsiębiorca nie prowadzi bieżącej ewidencji księgowej, jak np. księgi przychodów i rozchodów czy ewidencji VAT. Jednak musi kontynuować prowadzenie ewidencji środków trwałych oraz wyposażenia.

Kiedy można zawiesić działalność i kto ma prawo do zawieszenia?

Podczas rozmyślania nad możliwością zawieszenia działalności przedsiębiorcy wykonujący działalność zadają sobie pytanie ,,Kiedy zawiesić działalność, czy są jakieś ograniczenia?” Spieszymy więc z odpowiedzią.

Zawieszenie działalności gospodarczej jest możliwe w każdym momencie, gdy przedsiębiorca spełnia określone warunki. Przede wszystkim, prawo do zawieszenia dotyczy przedsiębiorców, którzy nie zatrudniają pracowników na umowę o pracę. Dzięki zawieszeniu działalności przedsiębiorca może tymczasowo przerwać swoją działalność, np. z powodu problemów finansowych, choroby lub innych powodów osobistych. Warto jednak pamiętać, że w okresie zawieszenia podatnik nie możne prowadzić działalności zarobkowej, jednak przedsiębiorca ma prawo do wykonywania czynności niezbędnych do zabezpieczenia majątku firmy, takich jak ściąganie należności.

Czas zawieszenia działalności – na jak długo można zawiesić działalność?

Przedsiębiorca ma prawo zawiesić działalność na dowolny okres, ale czy istnieje minimalny okres zawieszenia działalności? Zgodnie z przepisami minimalny okres zawieszenia wynosi 30 dni. Minimalny okres zawieszenia dotyczy wszystkich rodzajów działalności. Maksymalny czas zawieszenia działalności zależy natomiast od statusu przedsiębiorcy, na przykład zawieszenie działalności jednoosobowej może trwać bezterminowo, natomiast spółki mogą zawiesić firmę maksymalnie na 24 miesiące. W trakcie okresu tymczasowego zawieszenia działalności firma nie może prowadzić aktywnej działalności gospodarczej, ale może prowadzić pewne czynności administracyjne.

Ubezpieczenie zdrowotne i ubezpieczenie społeczne – zawieszenie a ZUS

Czy zawieszenie działalności ma bezpośredni wpływ na składki do ZUS? W trakcie zawieszenia działalności firmy przedsiębiorca nie ma obowiązku opłacania składek na ubezpieczenie społeczne, chyba że dobrowolnie zgłosi się do ubezpieczenia. Zawieszenie działalności a składki ZUS oznacza, że składki nie muszą być płacone, ale w niektórych przypadkach przedsiębiorca może dobrowolnie kontynuować opłacanie składek na ubezpieczenie zdrowotne.

Zawieszenie działalności a PIT – co z podatkami w czasie przerwy?

Podczas zawieszenia działalności gospodarczej przedsiębiorca nie jest zobowiązany do płacenia zaliczek na podatek dochodowy, czyli PIT. Jednak mimo zawieszenia działalności mogą wystąpić pewne obowiązki podatkowe, na przykład w przypadku przychodów finansowych z wcześniejszych okresów. Jak zatem wygląda aspekt zawieszenia działalności a podatków? W tym przypadku dokonania zawieszenia działalności to kwestia, którą warto omówić z księgowym, aby upewnić się, że wszystkie obowiązki podatkowe są prawidłowo rozliczane podczas okresu zawieszenia. Więcej informacji znajdziesz na stronie Biznes.gov.pl.

Zawieszenie działalności a opieka nad dzieckiem- jak wyglądają najważniejsze aspekty?

Zawieszenie działalności a opieka nad dzieckiem to kolejny z aspektów, nad którymi zastanawiają się przedsiębiorcy. Z powodu sprawowania opieki nad dzieckiem, osoba zawieszająca działalność ma prawo do objęcia ubezpieczeniami emerytalnym i rentowymi. Składki opłaca wtedy w całości z budżet państwa, za pośrednictwem ZUS.

Warunkiem objęcia ubezpieczeniami osoby zgłaszającej zawieszenie działalności jest prowadzenie działalności przez co najmniej 6 miesięcy (dzień złożenia wniosku jest kluczowy) w okresie bezpośrednio poprzedzającym zawieszenie. Przedsiębiorca nie może też zatrudniać pracowników.

Ubezpieczenie zdrowotne i społeczne a zawieszenie działalności, zawieszenie działalności a składki – co warto wiedzieć?

Podczas zawieszenia działalności przedsiębiorca nie musi opłacać składek na ubezpieczenie społeczne ani zdrowotne, z wyjątkiem sytuacji, gdy zdecyduje się na dobrowolne opłacanie składek zdrowotnych. Zawieszenie działalności a ZUS oznacza, że przedsiębiorca nie ma obowiązku uiszczania składek na ZUS przez okres zawieszenia działalności, co może przynieść pewne oszczędności w trudniejszych okresach finansowych.

Wady zawieszenia działalności – kiedy lepiej nie decydować się na przerwę?

Zawieszenie działalności skutkuje pewnymi wadami. W trakcie zawieszenia działalności firmy przedsiębiorca traci możliwość wystawiania faktur, co może wpłynąć na relacje z kontrahentami. Dodatkowo, nie ma możliwości zaliczania wydatków do kosztów działalności, co może zwiększyć obciążenia podatkowe po wznowieniu działalności. Zanim przedsiębiorca zdecyduje się na zawieszenie działalności, powinien rozważyć wszystkie konsekwencje finansowe i podatkowe.

Zalety zawieszenia działalności – czy warto przerwać działalność gospodarczą?

Przedsiębiorcy często zadają sobie pytanie ,,Czy są jakieś korzyści z zawieszenia firmy?” Dzięki zawieszeniu działalności przedsiębiorca nie musi opłacać składek ZUS w trakcie przerwy, co znacznie obniża koszty prowadzenia firmy. Zawieszenie działalności a ZUS oznacza, że przedsiębiorca nie musi płacić składek na ubezpieczenia społeczne i zdrowotne, co pozwala zaoszczędzić środki finansowe.

Dodatkowo, przedsiębiorca w okresie zawieszenia działalności przedsiębiorca nie jest zobowiązany do prowadzenia bieżącej księgowości, co zmniejsza obciążenia administracyjne. Zawieszenie działalności a podatki to kolejna zaleta – brak konieczności płacenia zaliczek na podatek dochodowy (PIT) w tym czasie.

Wznowienie działalności, a okres zawieszenia działalności – czy istnieją ograniczenia?

Aby wznowić zawieszoną działalność, przedsiębiorca wykonujący działalność musi złożyć odpowiedni wniosek o wznowienie w CEIDG. Wznowienie zawieszonej działalności może być dokonane w dowolnym momencie, o ile spełnione są wymogi prawne. Jak wygląda zatem okres wznowienia działalności? Po złożeniu wniosku, działalność może zostać wznowiona od daty określonej we wniosku. Przedsiębiorca może wznowić działalność zarówno po krótkim, jak i długim okresie zawieszenia, zgodnie z potrzebami firmy.

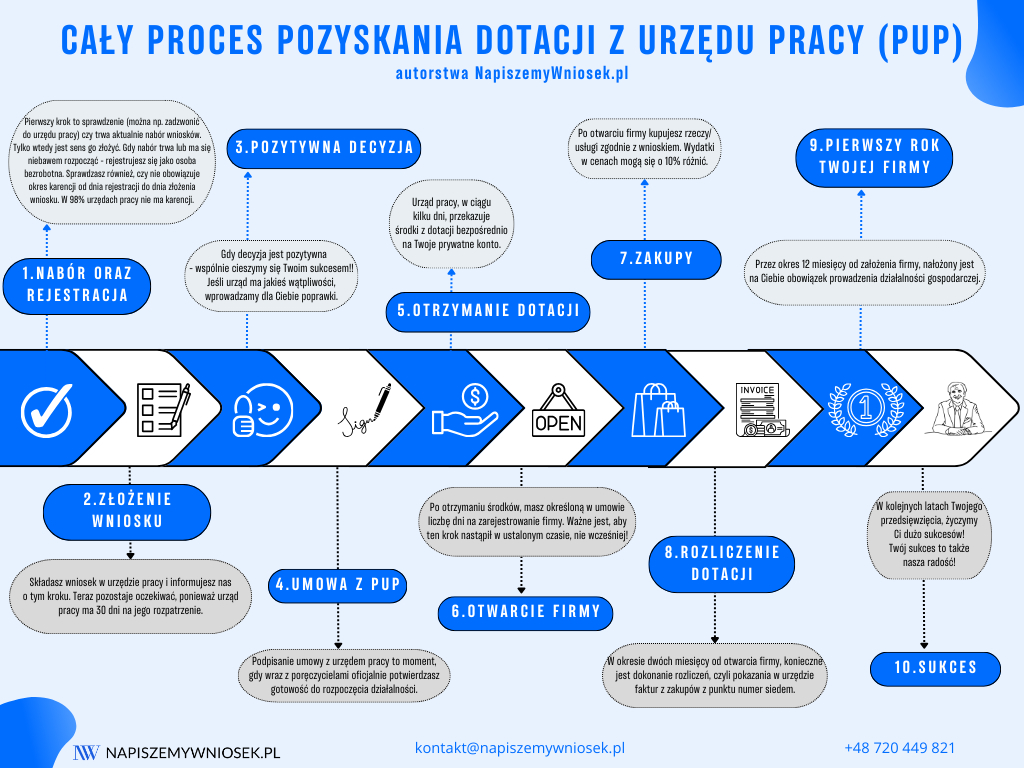

Zawieszenie działalności a dotacje – co trzeba wiedzieć?

Jeśli działalność gospodarcza jest zawieszona, nie ma możliwości, aby złożyć wniosek o dotację z Powiatowego Urzędu Pracy (PUP). Gdy przedsiębiorca będzie chciał ponownie wypełnić wniosek, musi minąć co najmniej rok od zamknięcia działalności, a w niektórych przypadkach nawet 5 lat, jeśli działalność była prowadzona w ramach tego samego PKD. Dokładny okres, po którym można ponownie ubiegać się o dotację, jest określany w regulaminie danego urzędu.

Warto również pamiętać, że po uzyskaniu dotacji, przedsiębiorca nie może zawiesić działalności gospodarczej przez minimum 12 miesięcy od momentu otrzymania wsparcia. Zawieszenie działalności skutkuje utraceniem przyznanej dotacji lub narażeniem się na konsekwencje finansowe. Jeśli potrzebujesz dotacji możesz skontaktować się z nami pod linkiem.

Zawieszenie swojej firmy a dotacja z urzędu pracy

Dofinansowanie z urzędu pracy na rozpoczęcie działalności gospodarczej jest bardzo atrakcyjną formą wsparcia dla nowo powstałych firm. Właśnie – dla nowo powstałych. Jeśli więc masz już działalność, a także jeśli masz ją zawieszoną – nici z dotacji z PUP. Jedynie co można wówczas zrobić, to zamknąć taką firmą, odczekać minimum rok i wtenczas starać się o dofinansowanie na otwarcie firmy w ramach środków z urzędu pracy, ze środków pomocy de minimis. W niektórych urzędach pracy karencja pomiędzy zamknięciem firmy, a jej otwarciem w ramach dotacji będzie wynosiła 5 lat. Dotyczy to przypadków, gdy profil planowanej firmy jest tożsamy z profilem firmy uprzednio zamkniętej.

Podsumowanie

Zawieszenie działalności gospodarczej to możliwość czasowego wstrzymania prowadzenia firmy, dostępna dla przedsiębiorców. Proces można przeprowadzić online przez CEIDG, co znacznie upraszcza formalności. W okresie zawieszenia przedsiębiorca jest zwolniony z opłacania składek ZUS i wykonywania bieżącej działalności, ale nadal musi realizować wcześniejsze zobowiązania wobec kontrahentów. Nie może jednak zawierać nowych umów handlowych ani generować przychodów z bieżącej działalności.

Zawieszenie nie zwalnia z obowiązków podatkowych, takich jak składanie deklaracji VAT, jeśli firma podlega temu obowiązkowi. Dodatkowo, po uzyskaniu dotacji z PUP zawieszenie działalności jest niemożliwe przez okres 12 miesięcy. Jeśli zamierzasz starać się o dofinansowanie z urzędu pracy – zajrzyj tutaj.