Poręczenie jako zabezpieczenie dotacji z PUP. Kompendium wiedzy

Gdy ubiegasz się o dotację na rozpoczęcie działalności gospodarczej, wybór odpowiedniego zabezpieczenia jest kluczowy. Powiatowy Urząd Pracy (PUP) wymaga zabezpieczenia dotacji w celu zapewnienia możliwości odzyskania środków w przypadku naruszenia warunków umowy. To decyzja, która może wpłynąć na bezpieczeństwo twojego finansowania, a także na długoterminowy sukces twojego przedsięwzięcia. W artykule przyjrzymy się wszystkim formom zabezpieczenia, skupiając się szczególnie na poręczeniu.

Zabezpieczenie wierzytelności – jakie są możliwe formy zabezpieczenia?

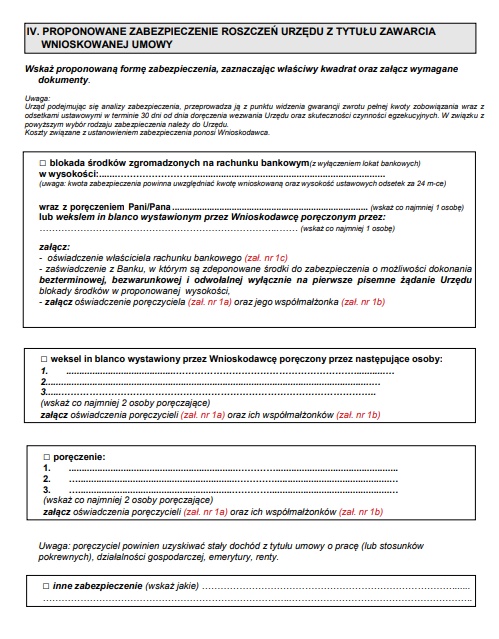

Zabezpieczenie wierzytelności, czyli środków pieniężnych udzielanych przez Powiatowy Urząd Pracy (PUP) na rozpoczęcie działalności gospodarczej, może przyjmować różne formy. Oto kilka popularnych opcji:

- Poręczenie: Polega na zaangażowaniu poręczyciela, który zobowiązuje się do spłaty dotacji w przypadku, gdy beneficjent nie będzie mógł jej zwrócić. Jest to rodzaj udzielania gwarancji, który zapewnia PUP odzyskanie środków w razie potrzeby.

- Weksel z poręczeniem wekslowym (aval): Jest to forma poręczenia, w której beneficjent wystawia weksel na określoną kwotę, który zostaje zabezpieczony przez poręczenie innej osoby lub instytucji. W przypadku niewywiązania się z zobowiązania, poręczyciel odpowiada za spłatę weksla.

- Blokada rachunku bankowego: Polega na zablokowaniu dostępu do środków na rachunku bankowym beneficjenta. W praktyce oznacza to, że PUP może nałożyć ograniczenia na wykorzystanie środków zgromadzonych na koncie, co stanowi zabezpieczenie dla udzielonej dotacji.

- Gwarancja bankowa: Jest to pisemne zobowiązanie banku do wypłaty określonej kwoty środków w przypadku niewywiązania się beneficjenta z umowy dotacyjnej. Gwarancja bankowa stanowi dla PUP pewność, że środki zostaną zwrócone, nawet jeśli beneficjent nie będzie w stanie tego zrobić.

- Akt notarialny o dobrowolnym poddaniu się egzekucji przez dłużnika: Jest to formalny dokument, w którym beneficjent dobrowolnie zgadza się na możliwość egzekucji przez PUP w przypadku niewywiązania się z zobowiązań.

- Zastaw na prawach lub rzeczach: Polega na zabezpieczeniu środków udzielonych przez PUP poprzez ustanowienie zastawu na określonych prawach lub rzeczach należących do beneficjenta.

Warto zaznaczyć, że dostępność poszczególnych form zabezpieczenia może się różnić w zależności od urzędu pracy. Czasami beneficjent ma wybór spośród różnych opcji, podczas gdy w innych przypadkach może być ograniczony do konkretnych form, takich jak poręczenie, akt notarialny lub blokada konta. Przed podjęciem decyzji warto dokładnie zapoznać się z dostępnymi opcjami i skonsultować się z przedstawicielem PUP.

Poręczenie jako forma zabezpieczenia dotacji z PUP

Poręczenie – jaki jest przedmiot umowy poręczenia? Jaki cel ma stosowanie poręczenia?

Poręczenie za dług to umowa zobowiązująca poręczyciela do spłaty zobowiązania głównego dłużnika w przypadku jego niewykonania. Oznacza to, że poręczyciel zobowiązuje się być odpowiedzialny za zobowiązanie dłużnika w razie jego niewypłacalności lub niezdolności do spłaty. Istnieje wiele typów umów poręczenia, np. poręczenie skarbu państwa (państwowe poręczenie), czy poręczenie cywilne.

W kontekście dotacji udzielanych przez Powiatowy Urząd Pracy (PUP) na rozpoczęcie działalności gospodarczej, przedmiotem umowy poręczenia może być zobowiązanie poręczyciela do zwrotu przyznanych środków w przypadku naruszenia warunków umowy przez beneficjenta dotacji. Innymi słowy jest to oświadczenie poręczyciela, który zapewnia PUP możliwość odzyskania środków, jeśli beneficjent nie będzie w stanie spełnić określonych warunków umowy dotacyjnej.

Zatem, celem finansowania poręczenia za dług w kontekście dotacji jest zapewnienie PUP możliwości odzyskania przyznanych środków. Postanowienie o zastosowaniu poręczenia to decyzja podejmowana przez strony umowy lub organ odpowiedzialny za jej zawarcie, w celu wykorzystania poręczenia w konkretnym przypadku. Jest to formalne postanowienie, które określa warunki i procedury, na jakich poręczenie będzie stosowane w sytuacji, gdy dłużnik nie będzie w stanie spełnić swoich zobowiązań.

Osoba poręczyciela – kto może udzielać poręczeń? Jaka jest podstawa prawna poręczeń?

Osoba poręczyciela, czyli osoba udzielająca poręczenia majątkowego, to zwykle osoba posiadająca stabilne źródło dochodu oraz odpowiednie kwalifikacje finansowe, które dają pewność urzędowi pracy, że w razie potrzeby będzie ona w stanie pokryć zobowiązanie dłużnika. Podstawa prawna poręczenia uregulowana jest w polskim prawie cywilnym przede wszystkim przez przepisy Kodeksu cywilnego (K.c.), w szczególności przez art. 826-847 K.c. Zgodnie z tymi przepisami, poręczenie udzielone może być na różne sposoby i podlega określonym zasadom, dotyczącym między innymi formy umowy, uprawnień i obowiązków stron, skutków prawnych oraz sposobu zakończenia umowy. W przypadku dotacji udzielanych przez Urzędy Pracy, kryteria dotyczące poręczyciela mogą różnić się w zależności od decyzji danego Urzędu.

Zazwyczaj Urzędy Pracy wymagają, aby poręczycielem było co najmniej dwóch poręczycieli, którzy posiadają stały i udokumentowany dochód. Wysokość wymaganego dochodu może być ustalana indywidualnie przez dany Urząd Pracy. Na przykład, w 2024 umowa poręczenia w Krakowie może zostać wskazana jako forma zabezpieczenia tylko po uprzednim pozyskaniu zgody na jej zastosowanie, udzielonej wnioskodawcy przez Dyrektora Urzędu na pisemny wniosek.

Jako stały dochód uznaje się zazwyczaj umowę o pracę na czas nieokreślony lub określony, emeryturę, rentę stałą oraz dochód z własnej działalności. Warto również zauważyć, że poręczycielem nie może być współmałżonek wnioskodawcy, chyba że istnieje rozdzielność majątkowa pomiędzy nimi. Dodatkowo, niektóre Urzędy Pracy mogą wprowadzić dodatkowy wymóg, że poręczyciel nie może być osobą powyżej 70 roku życia. Dlatego też, wybór odpowiednich poręczycieli jest istotny dla beneficjentów, aby spełnić kryteria urzędu pracy i uzyskać dotację na rozpoczęcie działalności gospodarczej.

Ważna praktyczna wskazówka – gdzie znajdę najwięcej konkretów?

Uwaga, uwaga. Najszybszym, najprostszym i najpewniejszym sposobem jest sprawdzenie w regulaminie dotacji (czasami nazywa się to zasadami przyznawania dofinansowania) co Twój urząd mówi na temat zabezpieczenia dotacji. Druga możliwość lub jako dopełnienie opcji pierwszej to bezpośredni kontakt (czy to telefoniczny czy osobisty) z urzędnikami z Twojego urzędu pracy.

Dlaczego najlepiej jest się skontaktować z urzędem? Z bardzo prostego względu. Formy zabezpieczenia są zasadniczo takie same lub podobne, ale wymagania które im towarzyszą, potrafią być odmienne i często takie są.

Stosowanie poręczenia w praktyce, czyli przykłady.

Poniżej zaprezentujemy kilka praktycznych przykładów.

Powiatowy Urząd Pracy we Wrocławiu a poręczenie.

Powiatowy Urząd Pracy w Poznaniu a poręczenie.

Wniosek w Poznaniu powinien zawierać proponowaną formę zabezpieczenia zwrotu dofinansowania wraz z odsetkami ustawowymi w przypadku wykorzystania otrzymanych środków niezgodnie z przeznaczeniem, prowadzenia działalności gospodarczej przez okres krótszy niż 12 miesięcy albo naruszenia innych warunków umowy o dofinansowanie.

Zabezpieczenie mogą stanowić formy wskazane w rozporządzeniu, o którym mowa w § 1 ust.1 pkt 5 niniejszych Zasad, w szczególności: poręczenie, blokada środków na rachunku bankowym, weksel z poręczeniem wekslowym (aval), akt notarialny o poddaniu się egzekucji przez dłużnika na podstawie art. 777 § 1 pkt 5 ustawy z dnia 17 listopada 1964r. – Kodeks postępowania cywilnego (t.j. Dz.U. z 2023r. poz. 1550, z późn. zm.), gwarancja bankowa.

PORĘCZENIE

- Poręczenie jako zabezpieczenie winno być dokonane przez dwie osoby fizyczne, z których każda osiąga średniomiesięczne dochody brutto w wysokości nie mniejszej niż 4500 zł w okresie obliczonym dla trzech miesięcy.

- W przypadku weksla z poręczeniem wekslowym (aval) wymagany jest jeden poręczyciel który osiąga średniomiesięczne dochody brutto w wysokości nie mniejszej niż 9000 zł w okresie obliczonym dla trzech miesięcy.

- Poręczycielem nie może być:

- osoba, której dochód netto po odliczeniu miesięcznych zobowiązań wykazanych w formularzu „Oświadczenia na temat sytuacji majątkowej i zobowiązań Poręczyciela” jest niższy niż 3250 zł w przypadku poręczenia cywilnego i 6500 zł w przypadku poręczenia wekslowego (aval);

- współmałżonek wnioskodawcy pozostający z nim we wspólności majątkowej małżeńskiej;

- współmałżonek poręczyciela pozostający z nim we wspólności majątkowej małżeńskiej;

- osoba będąca dłużnikiem Urzędu oraz jej współmałżonek pozostający z nią we wspólności majątkowej małżeńskiej;

- osoba, która jest poręczycielem innej umowy o przyznaniu środków na podjęcie działalności gospodarczej, rolniczej lub na założenie spółdzielni socjalnej lub umowy o przyznaniu refundacji kosztów wyposażenia stanowiska pracy;

- osoba zatrudniona przez drugiego poręczyciela;

- osoba powyżej 75 roku życia;

- osoba, która zamieszkuje poza granicami Polski;

- osoba, która uzyskuje dochód z tytułu zatrudnienia, prowadzenia działalności gospodarczej, emerytury, renty lub gospodarstwa rolnego poza granicami Polski;

- osoba, której zatrudnienie lub okres pobierania świadczenia rentowego kończy się przed upływem 24 miesięcy od dnia złożenia wniosku o dofinansowanie;

- osoba, której jedyny dochód pochodzi z umowy najmu.

- W przypadku poręczyciela prowadzącego działalność gospodarczą lub rolniczą wymagany minimalny okres prowadzenia działalności przed dniem złożenia wniosku przez Wnioskodawcę nie może być krótszy niż 6 miesięcy.

- W przypadku poręczyciela pozostającego w zatrudnieniu, wymagany minimalny okres zatrudnienia u pracodawcy aktualnego na dzień wystawienia zaświadczenia o zarobkach, winien wynosić minimum 3 pełne miesiące kalendarzowe przed dniem złożenia wniosku przez Wnioskodawcę.

- W przypadku weksla z poręczeniem wekslowym (aval) w dniu podpisania umowy, wnioskodawca podpisuje weksel własny bez protestu wraz z deklaracją wekslową a poręczyciel, o którym mowa w ust. 7 podpisuje poręczenie wekslowe, oświadczenie poręczyciela weksla z poręczeniem wekslowym i oświadczenie zgodne z § 10, ust.3 rozporządzenia o którym mowa w § 1 ust.1 pkt 5 niniejszych Zasad, osobiście w siedzibie Urzędu w obecności pracownika Urzędu. Obowiązują druki Urzędu.

BLOKADA RACHUNKU

W przypadku zabezpieczenia w formie blokady środków na rachunku bankowym (rachunku lokaty terminowej) wysokość środków na tym rachunku musi wynosić co najmniej 150% wysokości wnioskowanej kwoty, z możliwością blokady tych środków do zakończenia umowy o dofinansowanie. Lokata terminowa, na której ma być ustanowiona blokada winna być założona wyłącznie w walucie polskiej w banku lub Spółdzielczej Kasa Oszczędnościowo-Kredytowej (SKOK), z siedzibą na terytorium Rzeczpospolitej Polskiej, na okres minimum 12 miesięcy i winna być odnawialna. Blokada dokonywana jest na podstawie umowy o przelew wierzytelności, która jest zawierana z właścicielem rachunku lokaty terminowej. Umowę o przelew wierzytelności właściciel rachunku lokaty terminowej podpisuje osobiście w siedzibie Urzędu w obecności pracownika Urzędu, z zastrzeżeniem ust. 25.”

AKT NOTARIALNY

Akt notarialny o poddaniu się egzekucji przez dłużnika zostanie uznany przez Urząd jeśli: 1) wnioskodawca jest właścicielem nieruchomości znajdującej się na terytorium Rzeczypospolitej Polskiej, wpisanym w księdze wieczystej tej nieruchomości, a nieruchomość stanowi majątek osobisty wnioskodawcy lub współwłasność majątkową małżeńską; 2) własność nieruchomości wynika z wpisu w księdze wieczystej; 3) wartość nieruchomości wynosi co najmniej 150% wysokości wnioskowanej kwoty; 4) nieruchomość nie jest obciążona z tytułu jakichkolwiek praw osób trzecich, co musi bezwzględnie wynikać z treści księgi wieczystej.

GWARANCJA BANKOWA

W przypadku zabezpieczenia w postaci gwarancji bankowej wnioskodawca dostarcza promessę o możliwości udzielenia gwarancji na okres 24 miesięcy do wysokości 150% wnioskowanej kwoty. Gwarancja bankowa jest składana po pozytywnej ocenie wniosku w terminie określonym przez Urząd.

Powiatowy Urząd Pracy w Krakowie a poręczenie.

Formami zabezpieczenia zwrotu środków na podjęcie działalności gospodarczej preferowanymi przez Urząd są:

- weksel z poręczeniem wekslowym (aval)

- blokada rachunku bankowego,

Formą zabezpieczenia zwrotu środków na podjęcie działalności gospodarczej może być:

- poręczenie,

- weksel z poręczeniem wekslowym (aval),

- gwarancja bankowa, zastaw na prawach lub rzeczach,

- blokada środków zgromadzonych na rachunku bankowym

- akt notarialny o poddaniu się egzekucji przez dłużnika.

Formy takie jak: poręczenie, zastaw na prawach lub rzeczach oraz akt notarialny o poddaniu się egzekucji mogą zostać wskazane po uprzednim pozyskaniu zgody na ich zastosowanie, udzielonej wnioskodawcy przez Dyrektora Urzędu na pisemny wniosek (wymagane są dodatkowe dokumenty). Wszelkie koszty związane z zabezpieczeniem dofinansowania ponosi wnioskodawca. W przypadku pozytywnego rozpatrzenia wniosku dokumenty dotyczące zabezpieczenia umowy zostaną przesłane wnioskodawcy drogą elektroniczną.

Powiatowy Urząd Pracy w Gdańsku a poręczenie.

Jaka jest odpowiedzialność poręczyciela?

Odpowiedzialność poręczyciela polega na tym, że poręczyciel zobowiązuje się do wykonania zobowiązania głównego dłużnika w przypadku jego niewykonania. Innymi słowy, poręczyciel jest zobowiązany do uregulowania zobowiązania objętego poręczeniem w przypadku, gdy główny dłużnik nie jest w stanie lub nie chce spłacić swojego zadłużenia. Zakres odpowiedzialności poręczyciela ma charakter solidarny, co oznacza, że wierzyciel może domagać się spłaty całego długu zarówno od głównego dłużnika, jak i od poręczyciela. Poręczyciel może być zobowiązany do spłaty długu w całości lub w części, w zależności od warunków umowy poręczenia oraz od wysokości poręczenia majątkowego. Zwrot poręczenia oznacza sytuację, w której poręczyciel odzyskuje środki, które wcześniej udzielił jako zabezpieczenie dla długu lub zobowiązania głównego dłużnika. Ten proces ma miejsce, gdy warunki umowy poręczenia są spełnione lub gdy dług zostaje spłacony przez dłużnika.

W przypadku dotacji udzielanych przez Powiatowy Urząd Pracy (PUP) na rozpoczęcie działalności gospodarczej, odpowiedzialność poręczyciela może również obejmować zwrot przyznanych środków w przypadku naruszenia warunków umowy przez beneficjenta dotacji. Jeśli beneficjent nie będzie w stanie spełnić określonych warunków umowy dotacyjnej, poręczyciel może zostać zobowiązany do zwrotu przyznanych środków PUP. Warto również zaznaczyć, że odpowiedzialność poręczyciela może być ograniczona lub wyłączona na podstawie umowy poręczenia lub przepisów prawa. Jednak w przypadku umowy poręczenia zawartej w charakterze poręczenia solidarnego, poręczyciel ponosi pełną odpowiedzialność za zobowiązanie głównego dłużnika. We wspomnianym przypadku (odnoszącym się do dotacji) nie występuje możliwość zwiększenia zobowiązania poręczyciela, a wykonanie umowy poręczenia polega na zapewnieniu zwrotu przyznanych środków PUP.

Wniosek o udzielenie poręczenia

Wniosek o udzielenie poręczenia to formalny dokument składany przez osobę ubiegającą się o poręczenie w celu zabezpieczenia swojego zobowiązania lub długu. Wniosek ten zawiera istotne informacje dotyczące beneficjenta poręczenia, celu poręczenia oraz szczegóły dotyczące planowanej transakcji lub umowy.

Typowo wniosek o udzielenie poręczenia zawiera następujące informacje:

- Dane osobowe beneficjenta poręczenia.

- Cel poręczenia – czyli jaki dług lub zobowiązanie ma być zabezpieczone.

- Kwota poręczenia – czyli jaka suma pieniędzy ma być objęta poręczeniem.

- Okres obowiązywania poręczenia – czyli od kiedy do kiedy ma obowiązywać poręczenie.

- Opis zabezpieczanej transakcji lub umowy.

- Wskazanie ewentualnych dodatkowych zabezpieczeń, jeśli takie występują.

- Podpis beneficjenta poręczenia lub jego upoważnionego przedstawiciela.

Wniosek o udzielenie poręczenia może być składany zarówno przez osoby fizyczne, jak i przez firmy, w zależności od potrzeb i charakteru zabezpieczanej transakcji. Po złożeniu wniosku, instytucja udzielająca poręczenia może dokonać oceny ryzyka oraz warunków udzielenia poręczenia, a następnie podjąć decyzję o jego przyznaniu. Skutki zaspokojenia wierzyciela obejmują zazwyczaj zakończenie relacji dłużnik-wierzyciel w zakresie określonego zobowiązania. Natomiast, poręczyciel ma prawo do zabezpieczenia swoich interesów poprzez żądanie spełnienia warunków umowy poręczenia oraz do dochodzenia swoich praw w przypadku niewykonania zobowiązań przez dłużnika. Zarzuty przysługujące poręczycielowi obejmują możliwość kwestionowania legalności lub ważności umowy poręczenia. Zobowiązania poręczyciela rozstrzyga postanowienie umowy poręczenia oraz przepisy prawa dotyczące poręczeń, które określają zakres odpowiedzialności i warunki wykonania zobowiązania przez poręczyciela. Wierzyciel wykonuje zobowiązanie, np. dostarczając usługi, towary lub wykonując inne ustalone świadczenie, zgodnie z umową lub obowiązującymi przepisami. Dłużnik wykonuje zobowiązanie, np. poprzez terminową spłatę zadłużenia pieniężnego, dostarczenie produktów lub realizację określonych usług, zgodnie z warunkami umowy lub przepisami prawnymi.

Wygaśnięcie umowy poręczenia

Wygaśnięcie zobowiązania poręczyciela to proces, w którym zobowiązanie poręczyciela przestaje obowiązywać, jeśli nie zostaną spełnione określone warunki. Zgodnie z przepisem art. 882 Kodeksu cywilnego, poręczyciel może żądać wezwania dłużnika przez wierzyciela do zapłaty lub dokonania wypowiedzenia, jeśli termin płatności długu poręczyciela nie jest oznaczony lub zależy od wypowiedzenia (np. w przypadku bezterminowego poręczenia). Świadczenie dłużnika odnosi się do spełnienia przez niego swojego zobowiązania wobec wierzyciela. Jeśli wierzyciel nie zrealizuje tego żądania w określonym czasie, zobowiązanie poręczyciela wygasa. Warto zaznaczyć, że w przypadku umowy poręczenia może zostać określony inny termin, od którego zaczyna biec sześciomiesięczny okres, w którym poręczyciel może żądać wezwania dłużnika do zapłaty. Jednakże, jeśli umowa nie określa innego terminu, sześciomiesięczny okres liczy się od daty zawarcia umowy poręczenia.

PODSUMOWANIE

W artykule omawialiśmy różne aspekty związane z poręczeniem w kontekście dotacji udzielanych przez Powiatowy Urząd Pracy (PUP) na rozpoczęcie działalności gospodarczej. Poręczenie stanowi istotne zabezpieczenie dla PUP, umożliwiając odzyskanie środków w przypadku niewykonania zobowiązań przez beneficjenta dotacji. Przedstawiliśmy różne formy poręczenia, takie jak poręczenie za dług, poręczenie skarbu państwa czy forma poręczenia majątkowego.

Kluczowym elementem omawianej tematyki jest odpowiedzialność poręczyciela. Odpowiedzialność ta może obejmować zwrot przyznanych środków w przypadku naruszenia warunków umowy przez beneficjenta. Jednakże zakres tej odpowiedzialności może być ustalony w umowie poręczenia lub przez przepisy prawne. Ponadto, w przypadku umowy poręczenia solidarnego, poręczyciel ponosi pełną odpowiedzialność za zobowiązanie głównego dłużnika.

Nie można także pominąć postanowienia o zastosowaniu poręczenia, które określa konkretne przypadki, w których poręczenie ma być wykorzystane. Jest to istotna decyzja, która może mieć wpływ na stosowane procedury w przypadku niewykonania zobowiązań przez beneficjenta.

Podsumowując, poręczenie w przypadku dotacji PUP jest ważnym narzędziem zabezpieczającym, które umożliwia odzyskanie środków w przypadku niewykonania zobowiązań. Jednakże należy zwrócić uwagę na odpowiedzialność poręczyciela oraz postanowienia umowne określające warunki zastosowania poręczenia, aby uniknąć nieporozumień i zagwarantować skuteczne działanie systemu wsparcia finansowego dla przedsiębiorców.

Dla tych, którzy poszukują nie tylko informacji, ale także konkretnego wsparcia w świecie pozyskania dofinansowanie, serdecznie zapraszamy do skorzystania z naszej pomocy. Razem możemy stworzyć strategię, która pozwoli maksymalnie wykorzystać dostępne wsparcie publiczne na drodze do sukcesu biznesowego. Gotowi na tę ekscytującą podróż? Zapraszamy do kontaktu!